计提工资会计科目使用

-

计提工资会计分录详解:轻松掌握工资发放前的会计处理技巧

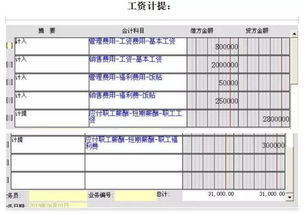

工资发放前的会计处理常常让人困惑。企业每月需要为员工劳动支付报酬,但实际发放日期与员工提供服务的期间往往存在时间差。这种差异催生了计提工资的会计实践。 1.1 计提工资的定义与会计意义 计提工资本质上是一种权责发生制的体现。它确认的是企业在特定会计期间已经发生但尚未实际支付的工资费用。 想象一下月底结账的场景:员工已经完成了整个月的工作,但工资要到下个月才发放。按照权责发生制原则,这笔工资费用应当计入员工提供服务的当月,而不是实际支付的月份。这种预先确认费用的过程就是计提。 我记得刚接触会计时,总觉得计提有些抽象。...